Otrzymaliśmy kolejny ranking od Pisma Samorządowego Terytorialnego „Wspólnota”. Tym razem dotyczy nadwyżki operacyjnej samorządów w przeliczeniu per capita (na mieszkańca).

Co to jest nadwyżka operacyjna? Tak to definiują autorzy rankingu:

Nie ma lepszego wskaźnika obrazującego kondycję JST niż poziom nadwyżki operacyjnej. Sprawdziliśmy jej poziom w przeliczeniu na mieszkańca we wszystkich samorządach w Polsce.

Wartość nadwyżki operacyjnej to jeden z najważniejszych wskaźników obrazujących sytuację finansową jednostki samorządowej. Decyduje o możliwościach rozwojowych, o tym, ile środków możemy przeznaczyć na nowe przedsięwzięcia po zaspokojeniu bieżących potrzeb wydatkowych. W dużym stopniu wartość tego wskaźnika wynika z obiektywnych warunków, w których funkcjonują władze samorządowe. Wiąże się więc ze zmianami koniunktury gospodarczej, strumieniami dochodów zarówno własnych, jak i transferów, z zakresem obowiązków narzucanym przez przepisy, a skutkujących wielkością wydatków na utrzymanie różnych usług i instytucji.

Jak się plasują w tym rankingu – powiat gołdapski, miasto Gołdap i sąsiednie gminy? Ciekawostką jest to, że zarówno powiat gołdapski jak i miasto Gołdap znalazły się na tym samych, czyli 128 miejscach i mniej więcej pośrodku listy. Nadwyżka operacyjna netto w powiecie wynosiła w latach 2020-2022 – 103,34 zł; w mieście – 325,72 zł.

W tych samych latach nadwyżka operacyjna gminy Banie Mazurskie wyniosła – 728,67 zł, plasując się tym samym na 325 miejscu pośród 1513 miejsc ujętych w kategorii gmin wiejskich. Zatem Banie Mazurskie znalazły się dosyć wysoko.

Dubeninki w tej samej kategorii znalazły się na 527 miejscu (604,95 zł) i wypadły nieźle.

Mimo to analizując ranking nie warto popadać w euforię, bowiem, jak piszą autorzy:

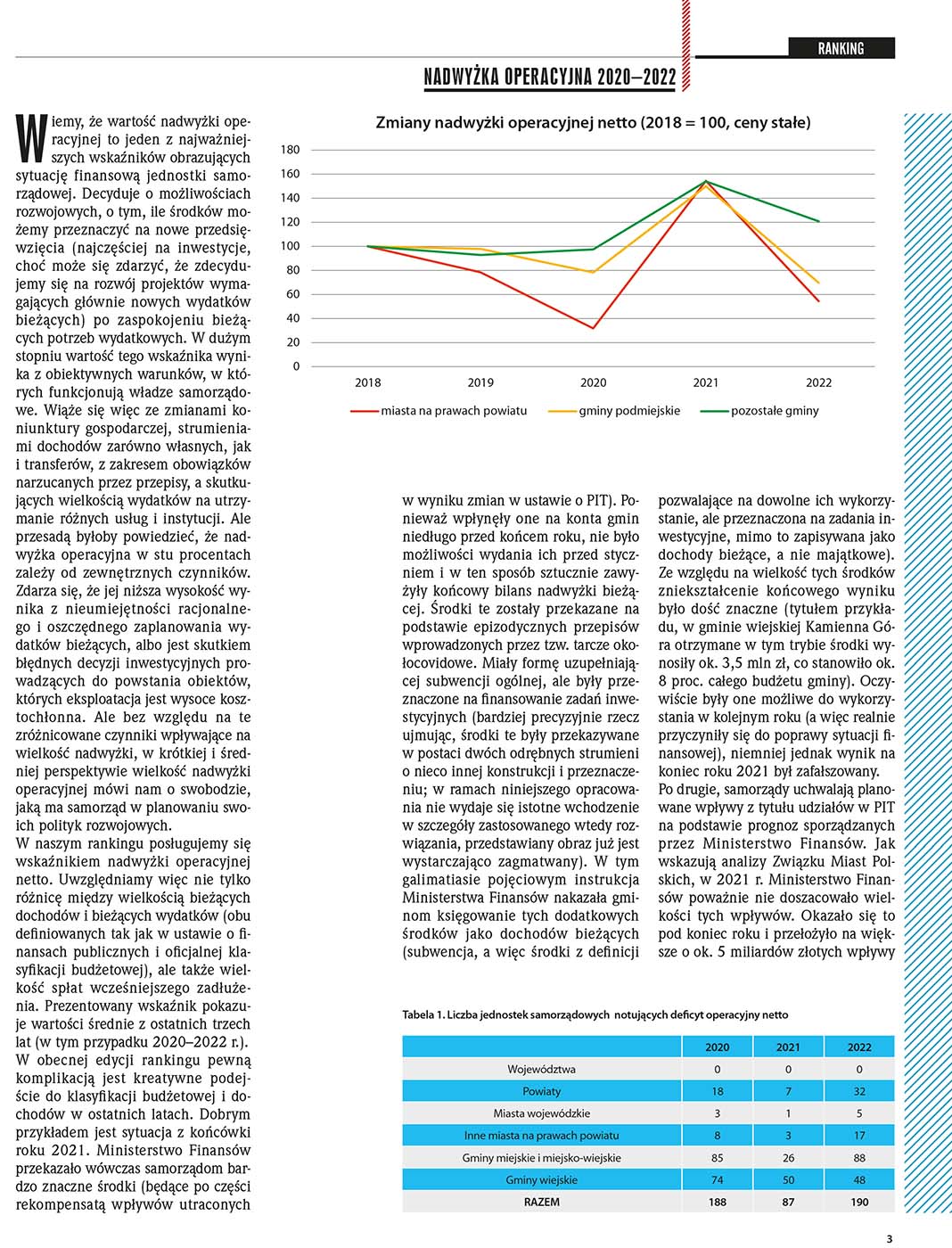

W obecnej edycji rankingu pewną komplikacją jest kreatywne podejście do klasyfikacji budżetowej i dochodów w ostatnich latach. Dobrym przykładem jest sytuacja z końcówki roku 2021. Ministerstwo Finansów przekazało wówczas samorządom bardzo znaczne środki (będące po części rekompensatą wpływów utraconych w wyniku zmian w ustawie o PIT). Ponieważ wpłynęły one na konta gmin niedługo przed końcem roku, nie było możliwości wydania ich przed styczniem i w ten sposób sztucznie zawyżyły końcowy bilans nadwyżki bieżącej. Środki te zostały przekazane na podstawie epizodycznych przepisów wprowadzonych przez tzw. tarcze okołocovidowe. Miały formę uzupełniającej subwencji ogólnej, ale były przeznaczone na finansowanie zadań inwestycyjnych (bardziej precyzyjnie rzecz ujmując, środki te były przekazywane w postaci dwóch odrębnych strumieni o nieco innej konstrukcji i przeznaczeniu; w ramach niniejszego opracowania nie wydaje się istotne wchodzenie w szczegóły zastosowanego wtedy rozwiązania, przedstawiany obraz już jest wystarczająco zagmatwany). W tym galimatiasie pojęciowym instrukcja Ministerstwa Finansów nakazała gminom księgowanie tych dodatkowych środków jako dochodów bieżących (subwencja, a więc środki z definicji pozwalające na dowolne ich wykorzystanie, ale przeznaczona na zadania inwestycyjne, mimo to zapisywana jako dochody bieżące, a nie majątkowe). Ze względu na wielkość tych środków zniekształcenie końcowego wyniku było dość znaczne (tytułem przykładu, w gminie wiejskiej Kamienna Góra otrzymane w tym trybie środki wynosiły ok. 3,5 mln zł, co stanowiło ok. 8 proc. całego budżetu gminy). Oczywiście były one możliwe do wykorzystania w kolejnym roku (a więc realnie przyczyniły się do poprawy sytuacji finansowej), niemniej jednak wynik na koniec roku 2021 był zafałszowany.

https://wspolnota.org.pl/fileadmin/user_upload/Ranking_do_nr_23-2023_Nadwyzka_operacyjna.pdf