Polisa OC jest obowiązkowa dla każdego zarejestrowanego pojazdu. Za jej brak grożą surowe kary finansowe, które mogą wielokrotnie przewyższać roczną składkę za ubezpieczenie. Przyjrzyjmy się, z jakimi karami należy się liczyć, kto może skontrolować czy posiadamy ważną polisę oraz w jakich sytuacjach mamy prawo się odwoływać od nałożonej kary?

Od czego zależy wysokość kary za brak ważnego OC?

Wysokość kary regulowana jest przez ustawę o ubezpieczeniach obowiązkowych. Wpływ mają na nią:

1. Wysokość minimalnego wynagrodzenia brutto w danym roku.

2. Okres przerwy w ciągłości polisy.

3. Rodzaj pojazdu, którego dotyczy OC: motocykl, samochód osobowy lub ciężarowy.

I tak w 2021 r. podstawą do obliczania kary za brak OC jest kwota 2800 zł.

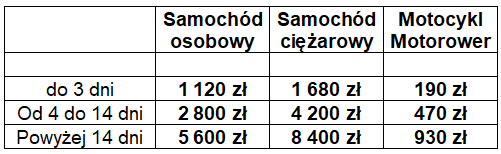

Dotkliwość kar w zależności od długości przerwy w ciągłości polisy obrazuje poniższa grafika.

Jak widać brak OC może kosztować nas nieporównywalnie więcej niż wynosi jej normalny koszt.

Kto może skontrolować ważność OC?

Z pewnością spora część kierowców może przypuszczać, iż brak OC wyjdzie na jaw jedynie podczas tzw. policyjnej kontroli drogowej. Nic bardziej mylącego. Lista organów uprawnionych do kontroli OC jest sporo dłuższa i obejmuje:

– Policję,

– Straż Graniczną,

– Inspekcję Transportu Drogowego,

– Służby Celne,

– UFG, czyli Ubezpieczeniowy Fundusz Gwarancyjny, który na bieżąco kontroluje czy pojazdy mają ważne OC.

Jako ciekawostkę dodamy, że w roku 2020 UFG wysłał do posiadaczy aut aż 200 tys. wezwań w związku z brakiem ważnego OC.

To najlepiej pokazuje, że nie znamy dnia, ani godziny, gdy możemy spodziewać się kary i to nawet wówczas, gdy nasze auto stoi nieużywane w garażu.

W jakich sytuacjach istnieje szansa uniknięcia kary za brak OC?

Przy okazji kar za OC nie można nie wspomnieć o sytuacjach, które mogą być przyczyną chwilowych kłopotów i nie wynikać z naszego gapiostwa a czynników zewnętrznych. W rzadkich przypadkach możemy otrzymać wezwanie do zapłaty kary, która jest niesłusznie przyznana. Kiedy może do tego dojść?

1. W wyniku błędu ludzkiego,

2. W przypadku kradzieży samochodu,

3. Kiedy sprzedamy samochód, którego dotyczyło OC.

W każdej z powyższych sytuacji należy złożyć odwołanie wraz z dokumentami, które potwierdzą, iż racja leży po naszej stronie. Musimy np. posiadać polisę, aby móc udowodnić, iż doszło do błędu ludzkiego. Ktoś przez drobne przeoczenie mógł zwyczajnie nie odznaczyć informacji o ważności naszego OC.

W razie kradzieży musimy posiadać dokument potwierdzający fakt zgłoszenia kradzieży.

Tak samo w przypadku sprzedaży auta, musimy przedstawić umowę sprzedaży auta, z której wynika wyraźnie, iż w dniu jej podpisania polisa była jeszcze ważna.

Jak zapobiec sytuacji, w której pozostaniemy bez ważnego OC?

Nie będzie niczym odkrywczym, iż należy bardzo pilnować terminu ważności polisy. Najlepiej zaznaczyć taką datę w kalendarzu, w telefonie ze sporym 2-3 tygodniowym wyprzedzeniem. Dzięki temu zyskamy czas na spokojne przedłużenie polisy. W przypadku zakupu/sprzedaży/kradzieży auta dowiedzmy się w stosownym urzędzie, jakie formalności są wymagane, aby zawsze mieć ważne OC. To właśnie podczas różnych zmian jak kupno używanego samochodu część kierowców zapomina o tym, iż OC wygasa wraz ze zmianą właściciela pojazdu i należy je natychmiast przedłużyć. Drugą z przyczyn kłopotów może być błędne założenie, że skoro auto nie jest użytkowane nie ma potrzeby go ubezpieczyć. Otóż w myśl obowiązujących przepisów trzeba.

Czy warto unikać zapłacenia kary i liczyć na jej przedawnienie?

Z całą pewnością nie warto. Po pierwsze, od zwłoki w spłacie naliczane są odsetki ustawowe, po drugie sprawa ma wszelkie szanse trafić na drogę sądową celem wyegzekwowania opłaty od klienta. Ostatecznie może się to skończyć nawet zajęciem konta bankowego przez komornika.

O wiele lepszą strategią będzie w tym wypadku przyznanie się do niedopełnienia obowiązku posiadania ważnego OC i złożenie odwołania, a zarazem prośby o zmniejszenie wymiaru kary oraz rozłożenie jej na raty. Należy przy tym powołać się na swoją trudną sytuację rodzinną, finansową i mieć możliwość potwierdzenia tego faktu.

Dobrze jest poprzeć odwołanie dokumentacją potwierdzającą niskie zarobki, posiadanie małych dzieci na utrzymaniu itd. Ogólnie rzecz biorąc przedstawić argumenty, które potwierdzą, iż nie stać nas na uiszczenie naliczonej kary. Niewykluczone, że w odpowiedzi na nasz wniosek otrzymamy złagodzenie kary np. o 50% plus będziemy mogli spłacić ją w kilku ratach. Celem UFG nie jest doprowadzenie posiadaczy aut do ruiny, ale zdyscyplinowanie do posiadania ważnego OC.

Tanie ubezpieczenie OC na czas

Chcesz znaleźć najtańsze ubezpieczenie dla swojego auta? Przelicz składkę w kalkulatorze OC Punkta w 3 minuty i uzyskaj najlepsze oferty od kilkunastu towarzystw ubezpieczeniowych.