Płacisz wysoką składkę za ubezpieczenie OC? Nie masz żadnych zniżek i nie chcesz, aby odbiło się to na Twoim portfelu? Czy wiesz, że nawet jednodniowa przerwa w ubezpieczeniu OC może Cię słono kosztować? Dowiedz się wszystkich ważnych informacji na temat ochrony dla Twojego pojazdu.

Wyjaśnimy Ci, jak uchronić się przed niespodziewanymi kosztami związanymi z ubezpieczaniem samochodu. Dowiesz się też, co dzieje się z polisą podczas sprzedaży pojazdu i jak złożyć wypowiedzenie umowy ubezpieczeniowej. Często zagadnienia te budzą niepokój, ale niepotrzebnie! Wyjaśniamy krok po kroku.

Podstawowe informacje o ochronie OC

Jest to ubezpieczenie odpowiedzialności cywilnej posiadaczy pojazdów mechanicznych. Chroni osoby poszkodowane w wyniku wypadku spowodowanego przez ubezpieczonego i zapewnia im odszkodowanie. Ubezpieczenie OC regulowane jest ustawą prawną, więc w każdym towarzystwie wygląda tak samo. Nie musisz zatem zastanawiać się, którą firmę ubezpieczeniową wybrać, jeśli interesuje Cię tylko obowiązkowy zakres. Suma gwarancyjna na jedno zdarzenie wynosi 5 210 000 euro dla wszystkich szkód na osobie oraz 1 050 000 euro dla wszystkich szkód w mieniu.

CIEKAWOSTKA

Jeśli kupisz polisę w towarzystwie ubezpieczeniowym, które okaże się niewypłacalne, nie masz czym się martwić. W takich przypadkach odpowiedzialność przejmuje Ubezpieczeniowy Fundusz Gwarancyjny. Wówczas ewentualne odszkodowania również wypłacane są na podstawie ustawowo przyjętych sum gwarancyjnych, o których wspomniano wyżej.

Dlaczego ciągłość ubezpieczenia OC jest tak ważna

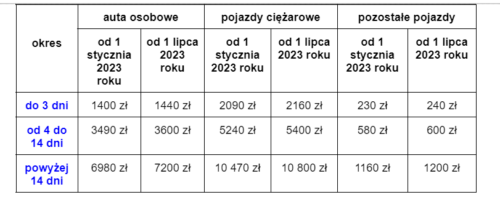

Ze względu na to, że ochrona OC to kwestia obowiązkowa, bardzo ważna jest systematyczność. W przypadku nawet jednodniowej przerwy istnieje ryzyko otrzymania kary od UFG. Nie są to niskie kwoty, często przewyższają cenę całorocznej polisy. Z jakimi kosztami z tytułu kary musisz się liczyć?

Kary za brak OC w 2023 roku wynoszą:

CZY WIESZ, ŻE…

Według statystyk prowadzonych przez Ubezpieczeniowy Fundusz Gwarancyjny, w 2021 roku wystawiono ponad 254 tys. wezwań do opłaty za brak ważnego OC. Stanowi to 89,6% wykrywanych przypadków braku ubezpieczenia.

Jeśli pilnie potrzebujesz polisy dla swojego auta, możesz w dowolnym momencie zweryfikować propozycję, korzystając z internetowego kalkulatora ubezpieczeń. Jest to łatwy i szybki sposób na porównanie ofert w kilkunastu firmach ubezpieczeniowych. Dzięki temu wybierzesz ochronę, która spełnia Twoje oczekiwania. Więcej informacji na ten temat znajdziesz w poradniku https://mubi.pl/ubezpieczenie-samochodu/.

Wypowiedzenie umowy OC

Bardzo ważną kwestią jest wypowiedzenie polisy, jeśli zmieniasz towarzystwo ubezpieczeniowe. Taką informację należy zgłosić do obecnego ubezpieczyciela. W innym przypadku polisa wznowi się automatycznie (tylko OC), ale możesz zrezygnować z niej w dowolnym momencie. Wówczas towarzystwo ubezpieczeniowe naliczy opłatę tylko za wykorzystany okres.

Wypowiedzenie należy złożyć, gdy rezygnujesz z:

- polisy całorocznej – wypowiedzenie z art. 28 i należy złożyć je maksymalnie dzień przed końcem obecnej polisy,

- polisy przejętej po poprzednim właścicielu przy zakupie auta – wypowiedzenie z art. 31 i można je złożyć w dowolnym terminie,

- polisy wznowionej automatycznie i w przypadku podwójnej ochrony – wypowiedzenie z art. 28a i można je złożyć w dowolnym terminie.

W przypadku gdy sprzedajesz auto, masz obowiązek poinformować ubezpieczyciela o zmianie właściciela i przedstawić umowę kupna-sprzedaży. Nie możesz wypowiedzieć takiej polisy – ochrona przechodzi na nabywcę pojazdu. Nowy właściciel przejmuje od Ciebie ochronę w postaci samego OC, a Ty otrzymujesz zwrot składki za niewykorzystany okres ubezpieczeń dobrowolnych (NNW, assistance, AC). Kupujący może kontynuować ochronę do ostatniego dnia okresu, na jaki została zawarta lub w dowolnym momencie ją wypowiedzieć. Jeśli zdecyduje się zrezygnować z polisy, Ty otrzymasz zwrot za niewykorzystaną ochronę. Jeśli natomiast nowy właściciel wyrazi chęć kontynuowania takiej umowy, zobowiązany jest też do opłacenia ewentualnych kolejnych rat oraz musi liczyć się z tym, że towarzystwo ubezpieczeniowe może dokonać rekalkulacji składki.

UWAGA!

Jeśli wypowiadasz polisę po poprzednim właścicielu pojazdu, musisz liczyć się z tym, że data złożenia wypowiedzenia to ostatni dzień ochrony!

Od czego zależy cena ubezpieczenia OC?

Cena ochrony OC zależy od wielu czynników. Towarzystwa oceniają ryzyko ubezpieczeniowe i na podstawie tego wyceniają oferowaną składkę. Oczywiście nie każda firma podchodzi do tego w ten sam sposób, dlatego zawsze warto sprawdzić propozycje ubezpieczenia OC w różnych towarzystwach, aby nie przepłacić. Ubezpieczyciele zwracają uwagę przede wszystkim na:

- historię ubezpieczenia

Jeśli jesteś bezszkodowym kierowcą i posiadasz długoletnią historię ubezpieczenia, możesz liczyć na zniżkę.

- to, jak długo masz prawo jazdy

Długoletni kierowcy mogą liczyć na przychylność ze strony towarzystw ubezpieczeniowych. Tutaj nie ma wątpliwości – im dłużej masz prawo jazdy, tym większe doświadczenie za kółkiem, a co za tym idzie – niższa składka.

- młodych kierowców

Określenie to dotyczy osób do 25. roku życia. Według towarzystw ubezpieczeniowych młodzi kierowcy niosą za sobą duże ryzyko wystąpienia szkody. Jest to spowodowane młodzieńczą lekkomyślnością i częstą brawurą podczas jazdy.

- miejsce zamieszkania

W większych miastach istnieje duże ryzyko wystąpienia szkody. Jest to spowodowane dużo większym ruchem niż na przedmieściach, wsiach oraz sporą ilością dróg, skrzyżowań.

- konkretne marki pojazdów

Niektóre auta, ze względu na koszty ewentualnej naprawy, z reguły mają wyższą składkę. Mowa tutaj o drogich częściach oraz przy autach sportowych, większym ryzyku brawurowej jazdy, przez co może dojść do szkody.

Co zatem zrobić, jeśli np. jesteś młodym kierowcą i nie posiadasz żadnej historii ubezpieczenia, a pierwsza polisa OC przewyższa wartość samego pojazdu?

Jest kilka możliwości:

- pomyśl o dopisaniu współwłaściciela – dzięki temu jego korzystna historia ubezpieczenia będzie w stanie trochę obniżyć kwotę proponowanej polisy,

- sprawdź ofertę w towarzystwie ubezpieczeniowym, które nie bierze pod uwagę młodych kierowców, np. mtu24.pl,

- zapoznaj się z akcjami promocyjnymi – firmy ubezpieczeniowe oferują często różnego rodzaju bony na paliwo, rabaty za płatność blikiem czy zwroty po spełnieniu konkretnych warunków.

Więcej na ten temat dowiesz się z artykułu, który skupia się na wszystkich istotnych kwestiach dotyczących najtańszego ubezpieczenia OC – https://mubi.pl/najtansze-oc/.